发现原创||增值税率降了——如何正确适用新政

作者简介

陈茂婷: 四川大学民商法专业 法学硕士;发现律师事务所 公司治理与股权交易业务委员会 委员

李克强总理在第十三届全国人民代表大会第二次会议作政府工作报告中提出了实施更大规模的减税,特别是针对制造业和小微企业。据财政部网站消息,财政部、税务总局、海关总署21日联合发布公告,明确自2019年4月1日起深化增值税改革。

根据公告,增值税一般纳税人(下称“纳税人”)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%;同时,还公布了加计抵减政策,即自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

此次受益于增值税减税利好较大的行业主要包括:机械设备、化工、汽车、有色金属、家用电器、建筑材料、计算机设备、煤炭开采等。增值税下调不仅可以让消费者享受到实惠,刺激消费市场,同时也能降低企业的生产成本,增加企业的现金流,加大科研投入,增强企业竞争力。为正确适用公告细则,需要注意以下几点:

1、原适用16%税率调整为13%:

纳税人销售或者进口货物,提供加工、修理修配劳务,有形动产租赁服务税率为16%,另有规定的除外。

2、原适用10%税率调整为9%:

3、2019年4月1日实施后,纳税人如何补开增值税发票:

纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

4、纳税人在2019年4月1日后发生销售折让、中止或退回的处理:

纳税人在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

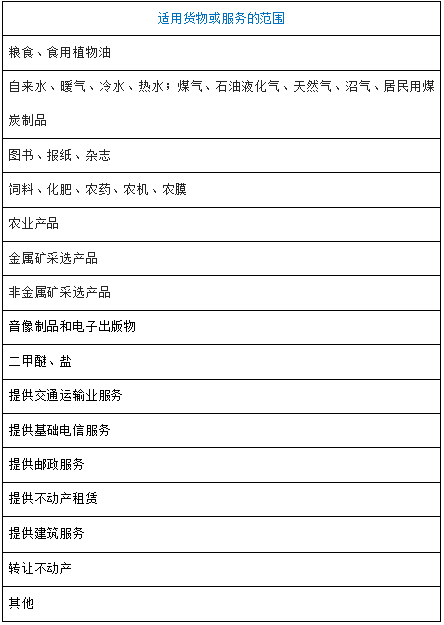

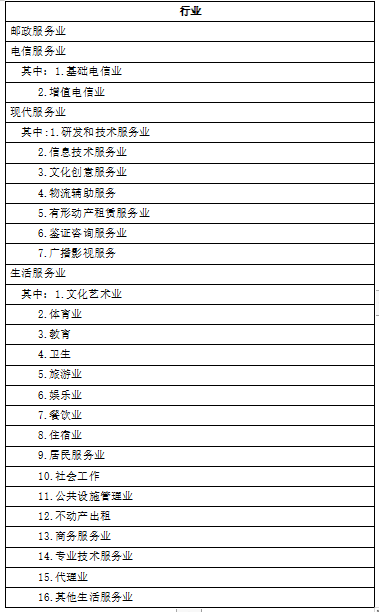

5、加计抵减政策行业范围:

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。适用加计抵减政策的行业范围如下图:

6、加计抵减政策适用规则:

公告所称生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。其中,2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策;2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

增值税作为我国税收总额最大的税种,由于广泛征收,涉及货物、劳务、不动产、无形资产等方面。因此,增值税减税对于实现积极财政政策目标将起到重要作用,也是减轻企业负担、增强市场活力的重大举措。

蜀ICP备:17000577号-1

蜀ICP备:17000577号-1